Cómo un ambicioso Banco Central impulsó el boom de las fintech en Brasil

En Colombia, Perú y Chile, aún falta tiempo para que realmente se produzca una disrupción, lo cual entrega a las empresas ya establecidas tiempo para hacer frente a esta ola de innovación financiera.

Redacción T21 / 12.10.2022 / 5:29 pm

En los últimos años, el Banco Central de Brasil ha impulsado cambios regulatorios a favor de la competencia e inclusión en la industria financiera, que a su vez ha fomentado la creación de numerosas fintechs, con algunas de ellas alcanzando el estatus de unicornio. El IPO de Nubank es probablemente el ejemplo más reciente de un movimiento fuertemente afectado por el regulador.

Todo comenzó cuando Henrique Meirelles, en su momento jefe del Banco Central de Brasil, hizo campaña en pro de reformas regulatorias estructurales para eliminar el duopolio en el mercado adquiriente de comerciantes, lo que resultó en historias de éxito como PagSeguro, StoneCo y GetNet. Anteriormente, las adquirientes Cielo (antes Visanet) y Rede de Itau (entonces Redecard) eran los líderes indiscutibles, con retornos anuales sobre capital de más del 300%.

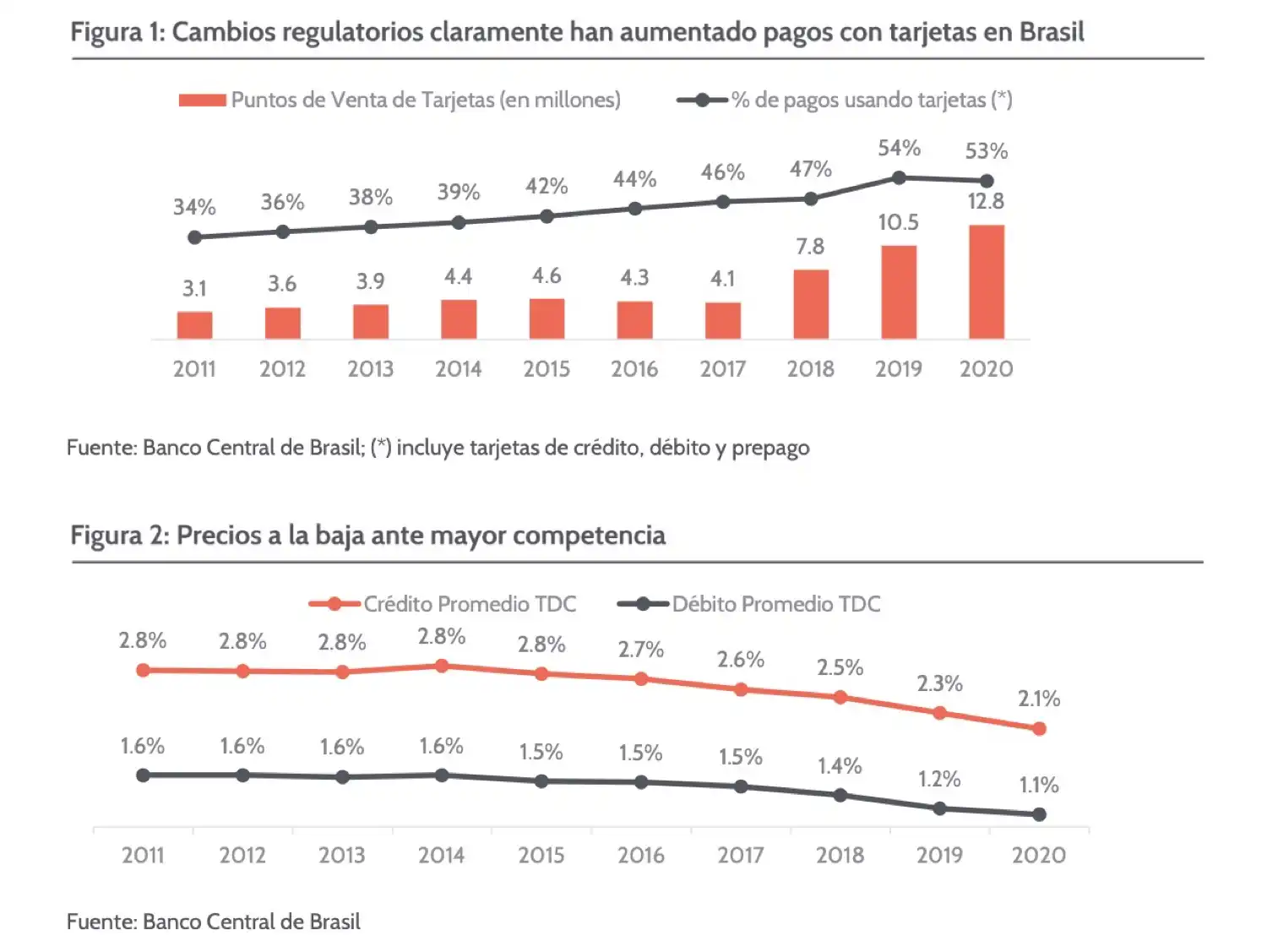

El fin del duopolio en el mercado adquiriente impulsó un incremento importante en la cantidad de empresas adquirientes en Brasil (actualmente hay 48 empresas compitiendo en el segmento) y la cantidad de puntos de venta (POS) aumentó 4x a casi 13 millones de unidades, mientras que la participación de pago con tarjeta en el sistema incrementó de menos del 34% al 54% en poco más de diez años –y no se detuvo ahí.

Los consumidores se beneficiaron enormemente de la mayor competencia, al caer la tasa promedio de descuento al comerciante (MDR) de 2.8% en 2011 a 2.1% en 2020.

Bajo el mando de Ilan Goldfajn, el Banco Central lanzó su Agenda BC+, enfocada en abordar los problemas estructurales del sistema financiero al fomentar la innovación tecnológica, al mismo tiempo buscando reducir el costo del crédito, mejorar la regulación bancaria y la eficiencia y competitividad en el sistema financiero brasileño.

Entre las medidas se incluye la creación de una nueva tasa a largo plazo, llamada TLP (Taxa de Longo Prazo), la cual brinda transparencia a las tasas fijadas por el banco de Desarrollo BNDES, así como la creación de “Letra Imobiliária Garantida” (un tipo de instrumento de crédito respaldado por un activo inmobiliario) y la Resolución 4553, que clasifica a las instituciones financieras según su tamaño, con el objetivo de facilitar requisitos reglamentarios para nuevos participantes en el mercado.

A pesar de haber sido lanzada en 2016, las políticas de la agenda del Banco Central ya han tenido impacto. Los spreads de crédito promedio, por ejemplo, bajaron a 14.5% en 2020 desde 20.9% en 2017, y la participación de mercado en créditos de los cinco bancos brasileños más importantes; Itaú Unibanco, Bradesco, Banco do Brasil, Caixa Econômica Federal y Santander Brasil, ha ido disminuyendo constantemente, alcanzando 74% en 2020 desde 80% en 2016. Aunque la cifra todavía parece elevada, es mejor que el 80% de participación de mercado promedio de los cinco bancos más grandes en México, Colombia, Perú y Chile.

A pesar de una mejora en la concentración bancaria, aún se mantiene alta, por lo que el Banco Central tiene un largo camino por recorrer para hacer frente a las ineficiencias del sistema. En este contexto, en 2019, Roberto Campos Neto, en su rol de presidente del Banco Central, renombra la agenda del Banco como Agenda BC#, enfocándose en inclusión, competitividad y transparencia. Este esfuerzo ya ha generado resultados interesantes e innovadores, destacando a Pix, un sistema universal de transferencias instantáneas, así como la implementación del open banking.

Es razonable esperar que el mercado se verá bastante diferente en los próximos años, dada la rapidez con que estas iniciativas han alterado el sistema. De hecho, los inversionistas apuestan por ello– grandes bancos como Itaú Unibanco y Bradesco han estado cotizando por debajo de sus múltiplos históricos, a pesar de alcanzar retornos de capital de más del 20%. Esto se explica por un ambiente oportuno de innovación financiera que ha llevado a empresas de todos los sectores a intentar conseguir una porción del mercado de servicios financieros.

Proyectamos que el sector tecnológico, que actualmente representa 28% del universo accionario de América Latina– y tan sólo 16% del índice MSCI de América Latina – alcanzará el 35% para 2025, impulsado en gran medida por el crecimiento en empresas de tecnología financiera.

Mientras que Brasil ha estado a la vanguardia de la innovación fintech en América Latina, los países vecinos se han quedado atrás– ya sea por la falta de aprobación de reformas por el regulador local y presión de los grandes bancos, o por agendas ambiciosas que no han recibido suficiente apoyo político. El hecho de que el Banco Central de Brasil tenga funciones tanto de regulador como de supervisor del sistema financiero sin duda ha contribuido a impulsar las agendas.

En México, la Ley Fintech de 2018 intentó regular las startups de tecnología financiera, sin embargo, críticos afirman que se ha centrado de una manera desproporcionada en la seguridad para el consumidor y en menor medida a estimular la competencia en el sector financiero.

El sector de servicios financieros en México, que se caracteriza por tener la penetración financiera más baja en América Latina, debido a una alta informalidad en el país, está en un momento oportuno para la disrupción. Con tan sólo 30% de la población mayor a 15 años de edad con acceso a una cuenta bancaria (según el Banco Mundial)– la segunda economía más importante de América Latina tiene un gran potencial para startups enfocadas en inclusión financiera. Sin embargo, algunos éxitos recientes, como Clip, la plataforma de pagos digitales, y Konfio, una plataforma de créditos para Pymes, probablemente tendrán poca o nula ayuda del regulador cuando se enfrenten a los grandes bancos. Recientemente, Bloomberg reportó sobre un estudio encargado por una organización Fintech, q e riti a la a ividad de lo re ladore rente a lo q e ale an e “ n mono olio e e tivo en la red de pagos del país que beneficia a los grandes bancos y frena a las startups en México.

Mientras tanto, después de varios años de negociaciones y estudios, el gobierno chileno presentó el proyecto de Ley Fintech al Congreso en septiembre de 2021. El proyecto de Ley, al igual que la experiencia mexicana, propone un marco jurídico para la operación de startups relacionadas a servicios financieros en el país, sin embargo, hay quienes argumentan que un exceso de supervisión podría sofocar la naturaleza dinámica que caracteriza a las startups.

Si bien Chile esta llevando a cabo importantes reformas, como el reciente intento de reformar la Constitución, el proyecto de Ley ha progresado rápidamente en el Congreso y pudiera aprobarse pronto. Mientras tanto, los principales bancos como Banco de Chile, Santander-Chile, BCI e Itaú CorpBanca han realizado inversiones importantes en transformación digital para hacer frente a un entorno más competitivo.

Por otro lado, los reguladores en Colombia y Perú han sido mucho menos proactivos, y se han limitado a ofrecer recomendaciones sobre las mejores prácticas, permitiendo que el libre mercado haga lo suyo. En Perú, se autorizó recientemente un sandbox regulatorio (un marco establecido por un regulador que permite a las empresas experimentar en un entorno controlado), exclusivamente para empresas supervisadas –en su mayoría bancos– y los nuevos entrantes deben solicitar una licencia regulatoria para participar. A raíz de ello, la innovación en servicios financieros en estos países ha venido en gran medida de los principales bancos, como Nequi de Bancolombia (que tiene más de 13+ millones de usuarios en Colombia) y Yape de Credicorp (10+ millones de usuarios en Perú).

A estas alturas, podemos afirmar que las perspectivas para la innovación financiera en América Latina son muy distintas y dependerán del país en cuestión. Brasil y México han visto muchos nuevos competidores y el universo de inversión varía en cierta medida, incluyendo no sólo empresas financieras, sino comercio electrónico y retailers tradicionales que ofrecen directamente una amplia gama de soluciones financieras. Por ejemplo, la fintech de MercadoLibre ya representa casi 50% de los ingresos consolidados de la empresa y su billetera digital Mercado Pago tiene más de 5.7 millones de usuarios, mientras que Spin by Oxxo, la fintech de FEMSA, ha adquirido más de 3.1 millones de usuarios en menos de un año.

En Colombia, Perú y Chile, aún falta tiempo para que realmente se produzca una disrupción, lo cual entrega a las empresas ya establecidas tiempo para hacer frente a esta ola de innovación financiera, con los grandes bancos habiendo ya lanzado iniciativas fintech para tratar de liderar el camino.

Creemos que es el momento oportuno para los inversionistas interesados en innovación financiera. Los temores de una recesión global y escasez de capital han afectado negativamente la valuación de acciones, en particular las acciones con crecimiento. Sin embargo, el boom de las fintech en Brasil requirió de años de intervención regulatoria activa para efectivamente alterar el escenario competitivo del sistema financiero, y aún queda mucho camino por recorrer– es probable que el open banking cree un grupo completamente nuevo de competidores. Mientras que México se encuentra en el inicio del ciclo de innovación. De este modo, consideramos que existe una gran oportunidad para los inversionistas al estar expuestos a valoraciones mucho más bajas que hace tan sólo unos meses.

En este contexto, Credicorp Capital Asset Management ha lanzado el LatAm Innovation Equity Fund, con el objetivo de brindar exposición a los cambios estructurales en tecnología financiera, así como a la innovación en general mediante un enfoque diversificado de inversión en empresas que creen o reestructuren sus procesos en búsqueda de mejores productos y servicios y se expongan a las tendencias seculares clave.

Creemos que la innovación reside en la transformación de procesos que conduzcan a nuevos y mejores productos y servicios, así como a cambios en los modelos de negocios que permitan a las empresas ganar cuota de mercado y aumentar su rentabilidad.

Consideramos que América Latina es donde hay que estar; una región con potencial de innovación que va más allá de la tecnología, ya que su escala y oportunidad lo convierte en un actor clave en la cadena de suministro global para una matriz energética cambiante, un suministro de alimentos eficiente y como fuente de talento para atender necesidades comerciales globales.

T21

Área de notas de prensa del medio Tecnología 21, especializado en tecnología y negocios.

Damos prioridad al contenido exclusivo y anticipado.

SERVICIOS